目前,新冠肺炎疫情肆虐全球,我国疫情防控已取得阶段性胜利,其中保险业在降低突发公共卫生安全事件对家庭经济稳定和企业持续发展的影响上,发挥着不容忽视的作用。疫情发生以来,保险业多措并举,通过扩大保险责任、捐赠保险等方式,助力打赢疫情防控阻击战,保险的保障价值得到了社会群众的广泛认知。这其中,以腾讯旗下保险代理平台微保为代表的互联网保险平台表现尤为突出,在互联网企业敏捷管理机制下,依托互联网及线上业务优势,互联网保险平台在短期内为公众送去了保障,同时平台业务量也迎来了逆势增长。

疫情影响之下,公众保险意识、保险需求发生了哪些变化?不同人群的投保行为又呈现出哪些特点?对此,腾讯微保联合复旦大学风险管理与保险学系、复旦发展研究院中国保险与社会安全研究中心发布了《后疫情时期中国保险需求的18大发现》,针对疫情期间中国保险需求进行深入调研,利用微保平台人身险数据作为剖析样本,帮助行业及公众正确认识疫情下中国保险业需求,力图构建一幅真实的新冠肺炎疫情下互联网保险的需求图景。

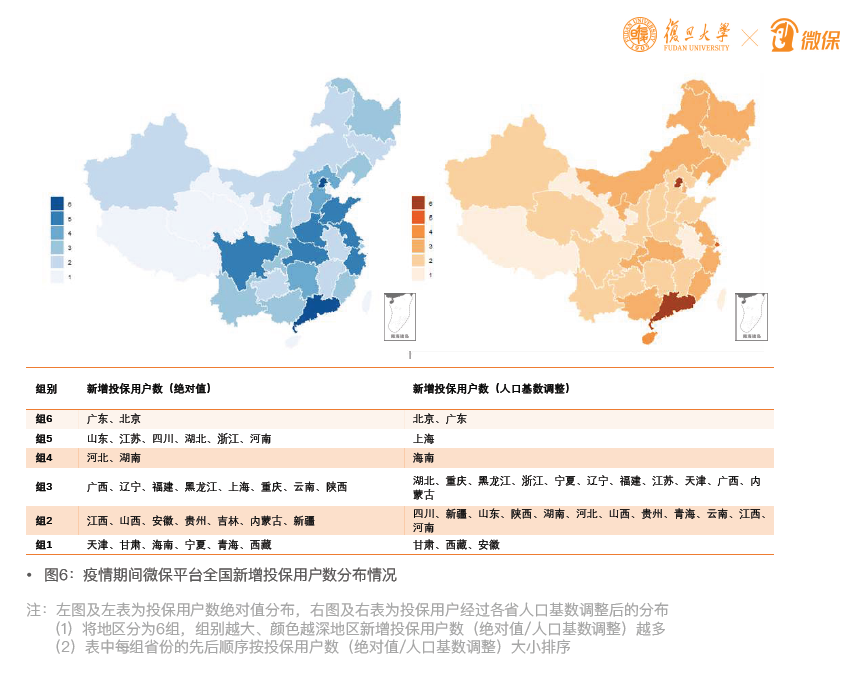

经历过“非典”的人更具风险意识,北京、广东地区投保人数领跑全国

学界与业界观点认为,大型公共卫生事件会在一定程度上刺激保险需求,此次疫情亦验证了这种说法。随着2020年1月23日武汉封城,疫情开始爆发,全国新增确诊人数进入上升通道,保险需求也一同进入了爆发期。新增总投保用户、反映潜在保险需求的小程序访问量、年化健康保险保费不仅受新冠肺炎疫情的发展同向波动,而且较2019年同期有质的飞跃。由此可见,疫情提高了群众的保险意识并在一定程度上释放了潜在的保险需求。

从地域上来看,在疫情期间,保险需求与转化率受经济发达程度与保险市场发达程度影响较大。在疫情的刺激下,人均GDP越高的地区保险需求增长及意识增长越剧烈。人均GDP超过1万美元/人的地区,在疫情期间,保费增长更显著。其中拥有“非典记忆”的北京和广东两地无论是从新增投保用户数的绝对值还是经过人口基数调整的新增投保用户数,均在此次疫情期间名列前二,领跑全国。

有非典经历的地区更具有风险意识,北京、广东新增投保用户领跑全国

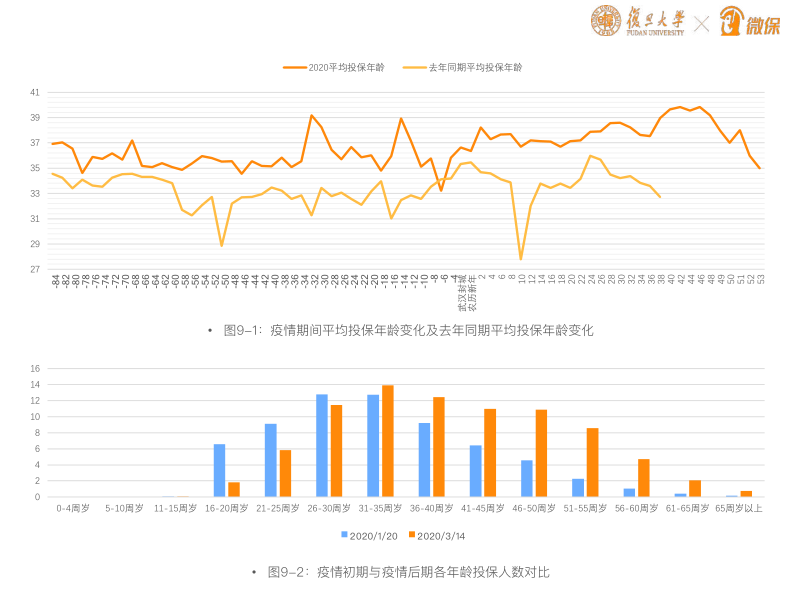

80后稳站投保“C位”,买保险成家庭顶梁柱们的“抗疫”优选

通过对不同地区微保投保用户年龄的分析发现,疫情推高了互联网保险的购买年龄,30岁以上人群保险需求“大增长”,尤其是年龄集中于35-38岁的80后,稳居保险购买者的“C位”。

从上述投保人群画像上看,80后开启了保险“买买买”爆发模式。如今80后已成为家庭“顶梁柱”,在421甚至422的家庭组合为基本模式的社会现状下,80后不但要担负起赡养双方老人的责任,还要承受抚养孩子的压力,再加上物价房价的飞涨,以及疾病与其它意外风险发生概率的增长,作为家庭“顶梁柱”顶不顶得住,关系着整个家庭的幸福,而具备优秀风险规避能力的保险,正逐渐成为80后为家庭构筑“防火墙”的优选项。

而且考虑到保障型产品在购买价格上会随着被保险人年龄的增长而增加,80后此时购买保险,年缴费额相对较低,价格更易于接受。

疫情发生前后,微保平台平均投保年龄变化趋势

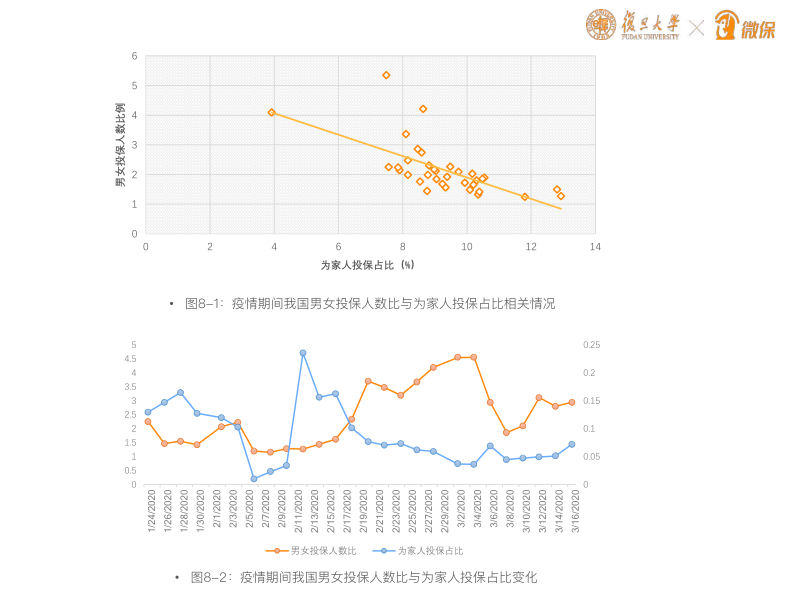

保险“抗疫”女性顶起半边天, 做好女当家为家人添保障

保险需求的性别差异一直是大家关注的热门话题。疫情发生前,据微保平台数据显示,主动在互联网平台选购保险的用户以男性居多,而在疫情的冲击下,女性投保人数占比呈显著增长。

自2019年12月疫情蔓延开始,男女投保人数比持续大幅下降,并在武汉封城时突破去年同期数值,紧接着下降趋势一直持续到新年后一周,整体上来看此阶段男女投保人数比例从2:1降为1:1,这都显示出疫情大幅刺激了女性投保需求,女性保险“抗疫”顶起半边天。

疫情激发了女性天然地为家人考虑和保护家庭的风险意识。数据显示,男女投保比例与为家人投保比例大致呈负向关系,家庭观念更重的女性相较男性更倾向于为家人购买保险。考虑到父母的健康风险,很多女性会优先给父母购买保险,微保平台数据显示,疫情期间中老年群体健康保障需求出现激增,微保旗下 “孝亲保·孝顺金寿险”“微医保·中老年癌症医疗险”保单成交量环比增长均超1倍。

疫情期间我国各省份微保平台男女投保人数比与为家人投保占比情况

坚持“科技向善,保险为民” 微保筑牢保障后盾

新冠疫情的爆发触动了公众健康与保障的神经,互联网保险凭借无接触、便捷、灵活等优势脱颖而出,成为了公众的“定心丸”。

作为最早响应疫情防控工作的互联网保险平台之一,微保秉持“科技向善,保险为民”的价值观,陆续向一线医护人员、药师、社工、中小商户、记者以及全国普通消费者等不同群体送出免费公益赠险,为超过1500万人提供了保障,新增有效用户2500万。

在后疫情阶段,新冠肺炎疫情提高了公众的健康意识和对风险保障的关注,推动了健康保险的发展,但也存在一些未被覆盖的风险敞口,如传染病健康保险等产品的覆盖面还有待提升,公众保险意识普及也需要进一步努力。因此,微保还在行业创新推出了“微医保·特定传染病保险”,保障包括此次新冠肺炎在内的国家规定的37种甲乙丙类传染病以及未来未知的法定传染病。考虑到传染病本身容易发生家庭聚集性感染,这款产品创新推出了“一张保单保全家”的形式,非常适合家庭共同投保。业内人士认为,这款产品弥补了目前市场已有保险产品对于传染病覆盖度较弱,传染病保障产品种类较少且责任单一的不足,是现有医疗险、重疾险等健康险产品的有利补充。

疫情只是互联网保险行业变革的一个“催化剂”,保险潜在需求转化不足、保险需求与意识在性别与地域上的巨大差异等问题仍然是绕不开的一道坎,这需要整个行业共同努力克服。未来,微保将持续挖掘用户需求,不断进行产品迭代、优化服务质量,同时做好保险用户教育,助力提升国民保险意识,进一步保障国民健康,成为中国亿万家庭可信赖的保障平台。

执行主编/尹学兵

值班编辑/苏陌虞