据华安证券近日发布的报告,2020年中国医疗健康支出总额位列全球第二,达72,306亿元,2016年至2020年复合年增长率为11.8%;预期于2025年及2030年将分别达到114,860亿元及166,425亿元,2020年至2025年以及2025年至2030年的复合年增长率分别为9.7%及7.7%。

但是,中国人均医疗健康支出在2020年全球十大最高国内生产总值的国家中仅排名第九,仍有巨大的增长空间;此外,在医疗资源分布不均、医疗资源短缺、老龄化发展和慢性病患病率上升等因素的推动下,中国更需要利用互联网特性发展医疗健康产业,以提供更为优质全面的服务。

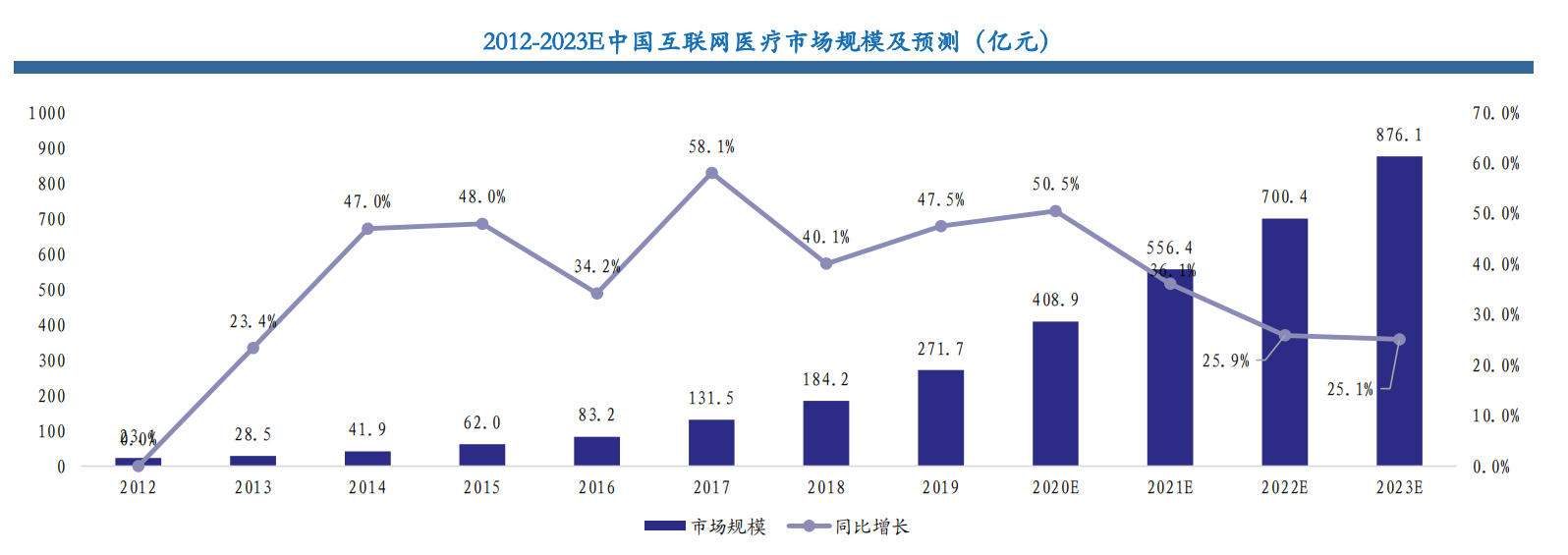

2023年我国互联网医疗市场

规模将达876.1亿元

具体来看,2020年,我国三级医院的诊疗人次、入院人数均超过一级医院、二级医院,医疗服务整体呈“倒三角”状态,而互联网医疗可以推动区域内诊疗信息互通互联,便携开展预约诊疗、双向转诊,有利于推进分级诊疗,缓解医疗资源分布不均的现状。同时,通过互联网可以实现常见病和慢病的复诊,电商平台可以为患者提供及时的送药到家服务,借助大数据、物联网等技术,以微信、APP等作为载体,有助于形成医疗智慧化建设和信息化建设,打破传统医疗服务中存在的“信息孤岛”困境,助推实现医疗信息和医疗资源共享。

资料来源:艾瑞咨询,华安证券研究所

近年来我国互联网医疗始终保持高增长态势,由2012年的23.1亿元增长至2019年的271.7亿元,年复合增长率达42.21%;2023年我国互联网医疗市场规模预期达876.1亿元,同比增长25.1%。受疫情驱动,互联网医疗需求扩大,加上药品、医疗及医保相关政策联动发力,互联网医院建设持续推进,互联网医疗得到进一步发展,未来市场规模还将持续增长。

多场景促进互联网+医疗深度融合

但需应对诸多缺口

互联网医疗服务、医疗信息化、医药电商、互联网商保、医疗智能硬件等多种场景共同组成“互联网+医疗”的闭环,促进互联网医疗深度融合发展。

资料来源:艾瑞咨询,华安证券研究所

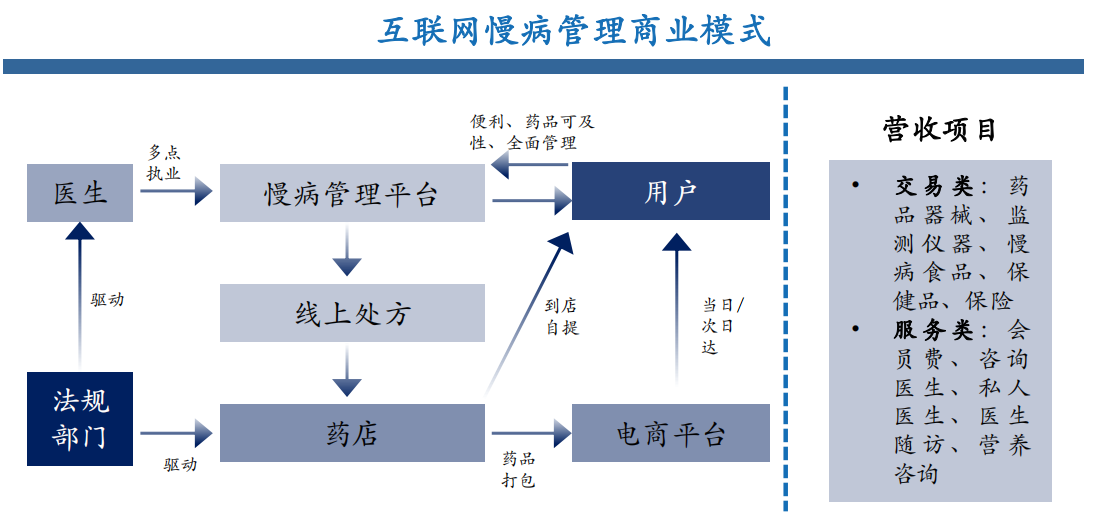

互联网医疗服务主要包括科技公司主导的在线问诊平台,以及医院主导的互联网医院两种类型。前者只能提供在线的轻问诊和健康咨询服务;而后者依托实体医院,是严肃医疗的延伸,能满足患者更多复杂的需求,并进一步向健康管理、医药电商等更广泛的方向拓展。其中,慢病管理是医疗服务最有利的商业化场景之一。报告显示,中国数字化慢病管理市场的市场规模由2016年的578亿元增至2020年的1,761亿元,期内复合年增长率达32.1%。预期市场规模将由2025年的8,001亿元进一步增长至2030年的18,085亿元。

资料来源:弗若斯特沙利文报告,智云健康招股书,艾瑞咨询,华安证券研究所

在人均可支配收入不断增加、人口老龄化趋势深化、慢病发病率上升和有利政策的支持下,中国拥有全球最大的医疗市场之一,医药市场也呈现稳步上升趋势。2021年,中国的医药市场规模,以零售端销售额计,已经达到1.8万亿元,预计2026年将增至2.2万亿元。我国医药电商作为医药流通的渠道之一,交易规模也随之逐年增长。2019年我国医药电商市场交易规模达964亿元,渗透率达0.93%。目前,我国医药电商的发展仍处于早期阶段,市场格局即将形成,未来仍有巨大的发展空间。

医疗信息化方面,我国虽然尚处于早期阶段,但发展极为迅猛,市场规模由2016年的360亿元增加至2020年的687亿元,复合年增长率为17.5%,并预期于2025年和2030年将分别达到2,599亿元和7,017亿元。

在商业健康保险方面,2019年,中国商业健康保险支出为2,351亿元,仅占全国医疗健康总支出的3.6%,预计2030年前将达到17.1%。未来技术赋能,将进一步提升产业链价值。

同时,当前闭环也存在诸多缺口。例如上游环节对医疗数据的管理应用方面,需要充分考虑安全和隐私,以及医疗数据的可扩展性、灵活性;中游涉及互联网巨头、险资、医药企业等,涉及多项医疗服务和多个诊疗环节,其中许多医疗活动仍无法通过互联网进行;下游主要涉及医疗智能硬件等院外检测、管理手段,但发展过程中仍需注重产品的提升,以及数据安全保障和市场监管。